共有不動産を相続すると登記や税金の手続きが必要になりますが、共有者が複数いるため手続きが複雑になり、トラブルが発生するケースも少なくありません。また、相続税の負担や登記申請の方法など、共有名義ならではの問題も存在します。

しかし、こうした共有不動産の課題を理解し、適切に対応すれば、スムーズに相続手続きが進められるのです。

本記事では、共有不動産の相続における相続税の計算や登記申請の流れをお伝えし、共有名義の問題点について解説します。

共有不動産の問題点

相続では不動産が遺産に含まれているケースが多く、複数の相続人で共有する場合も少なくありません。

しかし、不動産の共有は将来的なトラブルを引き起こす可能性があり、できるだけ避けるのが望ましいとされています。

共有不動産の主な問題点として、以下の点が挙げられます。

共有不動産の売却には共有者全員の同意が必要

共有不動産を売却するには、共有者全員の同意が必要です。

これは、民法第251条1項において、共有物の「変更」には共有者全員の同意が求められるという規定にもとづきます。

民法第251条1項には記載されていませんが、売却も変更に該当すると解されます。

第二百五十一条1項 各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

出典:e-Govポータル|民法

最高裁判所も昭和42年2月23日の判決でこの解釈を支持し、共有不動産の売却には全共有者の同意が不可欠であるという原則を確認しました。

共有不動産には、単独所有に比べて手続きが複雑であるという課題があります。

共有者の中に反対者や、連絡が取れない人がいると売却が進められず、資産の活用が制限される点が共有不動産の問題点です。

相続のたびに共有不動産の持分が細分化する

共有不動産の所有者が死亡し、その持分を複数の相続人が引き継ぐと、権利関係が複雑化します。相続を繰り返すうちに共有者の数が増え、管理や意思決定が難しくなるためです。

さらに、子ども世代や孫世代にまで共有持分が受け継がれると意見がまとまりにくく、売却や活用が一層難しくなります。

不動産の共有状態が長く続くほど、相続により持分が細分化される可能性があり、有効利用の妨げになるため早期の対策が必要です。

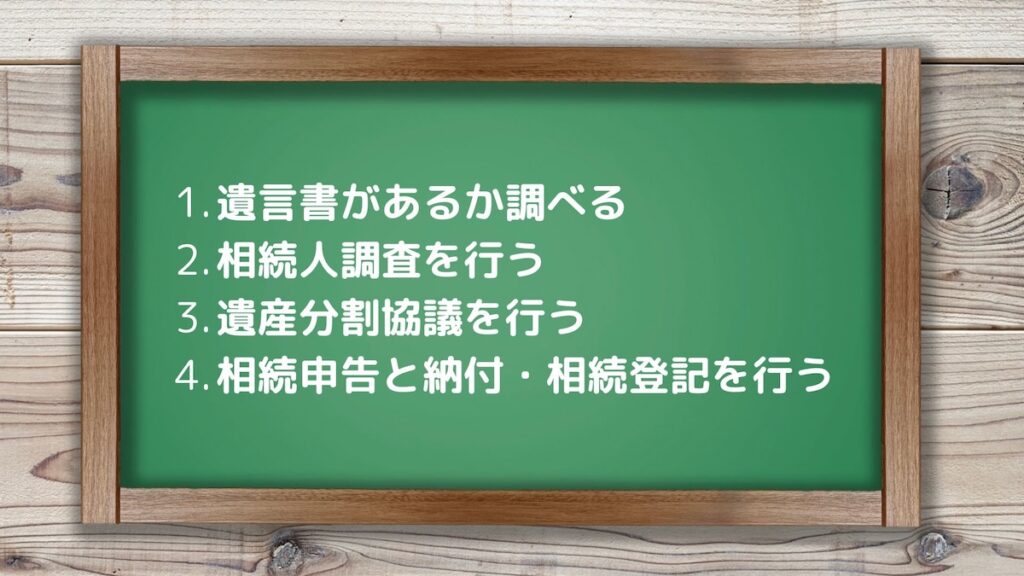

共有不動産の相続の流れ

共有不動産の相続では、他の共有名義人ではなく、法定相続人が相続権をもちます。

つまり、共有者の一人が亡くなっても、持分が自動的に他の共有者に移転するわけではありません。被相続人の持分は相続財産として扱われ、手続きが必要です。

共有不動産の相続手続きの流れは、以下の通りです。

1.遺言書があるか調べる

共有不動産の名義人が亡くなった際は、まず、遺言書の有無の確認が重要です。遺言書が存在する場合、原則として遺言の内容に従って相続登記を行います。

遺言書で一般的に利用されるものには「自筆証書遺言」と「公正証書遺言」の2種類があり、それぞれ手続きが異なります。

| 自筆証書遺言(遺言者が自筆で作成) | ・法務局の遺言書保管制度を利用していない場合、登記申請の前に家庭裁判所で検認手続きが必要 ・検認とは、家庭裁判所が遺言書の形式を確認し、相続人にその存在を知らせる手続き ・法務局の遺言書保管制度を利用している場合、検認は不要 |

|---|---|

| 公正証書遺言(公証役場で作成) | 家庭裁判所の検認は不要 |

遺言書の内容にもとづく適切な相続登記によって、共有不動産の権利関係を明確にし、円滑な相続手続きが行えます。

2.相続人調査を行う

相続人調査とは、戸籍謄本や除籍謄本を取得し、法定相続人を確定した上で、相続関係説明図を作成するなど相続人の確定を行う手続きです。被相続人が遺言を残していない場合、共有不動産の持分を誰がどの割合で相続するかを決めるために相続人全員で話し合う必要があります。

この話し合い(遺産分割協議)は、法定相続人全員の合意が必要であり、一部の相続人が未確定のままでは成立しません。相続人調査を怠ると、後から新たな相続人が判明し、合意の見直しや追加の手続きが必要になる可能性があります。

スムーズな相続手続きを進めるためには、正確な相続人調査が重要です。

3.遺産分割協議を行う

遺産分割協議は、相続財産の分割方法を決定するために、法定相続人が行う話し合いです。遺産分割協議では、相続人全員の合意が必須であり、合意が得られたときは、その内容を文書にまとめた「遺産分割協議書」を作成します。

遺産分割協議書は、相続登記のほか、預貯金の解約や相続税申告などの相続手続きに必要な書類です。作成した遺産分割協議書は、今後の相続手続きに備えて適切に保管し、必要な際、すぐに提出できるようにしておきましょう。

4.相続税申告と納付・相続登記を行う

遺産分割協議が成立したら、相続税の申告・納付と相続登記の手続きを迅速に進めてください。

ただし、相続税の申告期限は10カ月以内と定められているため、分割協議がまとまらない場合でも、法定相続分にもとづく申告が必要です。

【相続税の申告と納付】

相続財産の課税対象額が基礎控除額(3,000万円+法定相続人1人あたり600万円)を超える場合、被相続人が亡くなったことを知った日の翌日から10カ月以内に、税務署へ申告し、相続税を納める必要があります。

期限を過ぎると延滞税や加算税が発生する可能性があるため、早めの対応が重要です。

【相続登記】

2024年4月1日から、相続登記の申請が義務化されました。不動産を相続したことを知った日から3年以内に、法務局へ相続登記を申請する必要があります。

正当な理由なく期限内に相続した不動産の登記が行われない場合、10万円以下の過料が科される可能性があります。

不動産の共有持分の相続登記の申請方法

不動産の共有持分を相続した場合、適切な登記手続きを行う必要があります。

共有持分の相続登記の申請方法は、次の通りです。

共有持分の相続登記の流れ

共有不動産の持分を相続した場合、法的な権利を明確にするための登記が必要です。

相続登記の基本的な流れは、以下の通りです。

| 1.必要書類を収集する | 被相続人の死亡を証明する戸籍謄本や相続人全員の戸籍謄本などの書類が必要 |

|---|---|

| 2.登記申請書を作成する | 法定相続または遺産分割による相続登記の種類を確認し、申請書を作成 |

| 3.法務局へ申請する | 登記申請書と必要書類を管轄法務局へ提出 |

| 4.登記識別情報通知を受け取る | 登記が完了すると、法務局から登記識別情報が通知される |

法務局から通知された登記識別情報は、今後の不動産取引などで本人確認の際に使用する重要な情報のため、大切に保管しましょう。

共有持分の相続登記の必要書類

遺言書がない場合、遺産分割による相続登記を行うには、以下の書類を準備する必要があります。

| 被相続人の戸籍関係書類 | 被相続人の出生から死亡までの戸籍謄本・除籍謄本・原戸籍謄本を収集し、相続関係を明確にする |

|---|---|

| 相続人の戸籍謄本 | 法定相続人を証明するため、被相続人すべての相続人の戸籍謄本が必要 |

| 登記名義人(新たに所有権を得る人)の住民票 | 登記簿に正確な住所を記載するために必要 |

| 固定資産評価証明書 | 登録免許税の計算に使用されるため、最新のものを準備 |

| 相続人全員の印鑑証明書 | 遺産分割協議書に相続人全員が実印で押印したことを証明するために必要 |

| 遺産分割協議書 | 相続人全員の合意を記した書類で、実印で押印されたもの |

必要書類に不備があると相続登記が遅れてしまうため、事前に確認し、準備しておきましょう。

共有持分の相続登記申請書の書き方

相続登記申請書は、以下のサンプルを参考に、記入漏れや誤りがないように記載してください。

相続した不動産の共有持分が1/2の場合、取得した持分の割合を相続登記申請書の「相続人」の欄に「持分2分の1」と記載します。

| 登記申請書 登記の目的 所有権移転 原因 令和7年3月1日相続 相続人 (被相続人 相続 太郎) 〇〇市〇〇町〇〇番地〇号 (住民票コード 11223344556) 相続 次郎 印 持分2分の1 連絡先の電話番号 000-000-0000 添付情報 登記原因証明情報 住所証明情報 ⬜︎登記識別情報の通知を希望しません。 令和7年4月1日申請 〇〇法務局 〇〇支局 課税価格 金〇〇〇〇万円 登録免許税 金〇〇万円 不動産の表示 不動産番号 1122334455667所在地 〇〇市〇〇町番地 〇〇番地積 112.23平方メートル 不動産番号不動産番号 2211223344556所在地 〇〇市〇〇町番地 〇〇番種類 居宅構造 木造スレートぶき床面積 1階312.23平方メートル 2階212.23平方メートル |

共有不動産の相続税の計算方法

共有不動産の相続税は、相続人が取得した持分に対してのみ課税されます。

共有不動産の相続税計算の流れは、次の通りです。

1.課税対象の遺産総額を調査する

相続税の計算を正確に行うためには、相続する遺産の総額を把握する必要があります。預貯金、不動産、株式、貴金属などのあらゆる資産を調査し、すべての財産の評価額を計算します。

その後、被相続人の債務や葬儀費用などを差し引き、さらに相続税の基礎控除額を控除して「課税遺産総額」を算出する流れです。

課税遺産総額の計算式です。

| 課税遺産総額=(すべての遺産の評価額)−(債務+葬儀費用)−(相続税の基礎控除額) |

|---|

相続税の基礎控除額は以下の計算式で求められます。

| 基礎控除額=3,000万円+(600万円×法定相続人の数) |

|---|

※法定相続人の数には相続放棄者も含まれます。

法定相続人が子2人で、遺産総額が 8,000万円、債務が 500万円、葬儀費用が 200万円 の場合、以下のように計算します。

| 4,200万円(基礎控除額)=3,000万円+(600万円×2) |

|---|

| 3,100万円(課税遺産総額)=8,000万円−(500万円+200万円)−4,200万円 |

|---|

2.各相続人の税金を計算して合計を出す

相続人が複数いる場合、相続税の計算は法定相続分で遺産を分割したと仮定し、それぞれの相続税額を算出します。

各相続人の課税対象額の計算式です。

| 各相続人の課税対象額=課税遺産総額×各相続人の法定相続分 |

|---|

相続税率を適用して相続税額を計算します。

| 各相続人の相続税額=各相続人の課税対象額×税率−控除額 |

|---|

法定相続人の子2人、遺産総額8,000万円で債務が 500万円、葬儀費用が 200万円のシミュレーションは、以下の通りです。

| 1,550万円(各相続人の課税対象額)=3,100万円(課税遺産総額)×1/2(法定相続分) |

|---|

相続税の税率は 1,000万円超〜3,000万円以下は税率15%、控除額50万円で各相続人の相続税額を算出します。

| 182万5,000円(各相続人の相続税額)=1,550万円(各相続人の課税対象額)×15%(税率)−50万円(控除額) |

|---|

3.相続割合をもとに相続税額を算出

相続税は、各相続人の法定相続分で計算された相続税額を合計して総相続税額を求めます。

その後、実際の取得割合にもとづいて再配分されます。

| 総相続税額=各相続人の相続税額の合計 |

|---|

実際の取得割合にもとづき、相続人ごとの納税額を再計算します。

| 各相続人の納税額=総相続税額×実際の取得割合 |

|---|

法定相続人が子2人で、遺産総額が 8,000万円、債務が 500万円、葬儀費用が 200万円の場合の各相続人の納税額です。

総相続税額を算出します。

| 365万円(総相続税額)=182.5万円(相続人Aの納税額)+182.5万円(相続人Bの納税額) |

|---|

遺産分割協議により相続人Aが70%、相続人Bが30%の割合で取得した場合、相続税額もその割合に応じて再配分されます。

| 255万5,000円(相続人Aの納税額)=365万円(総相続税額)70%(取得割合) |

|---|

| 109万5,000円(相続人Bの納税額)=365万円(総相続税額)30%(取得割合) |

|---|

最終的な相続税額は、実際の取得割合に応じて再計算します。

不動産の共有状態を解消する方法

相続などで不動産が共有状態となった場合、共有者同士の利害が対立すると管理や処分が難しくなるケースがあります。そのため、状況に応じた適切な方法で、共有状態の解消を図るのが望ましいでしょう。

共有不動産の主な解消方法は、以下の通りです。

共有不動産の全体を第三者に売却

共有不動産は、共有者全員の同意があれば第三者に売却し、共有状態を解消できます。共有持分の売却は、単独では買い手が見つかりにくく、価格が市場相場より低くなる可能性があります。

しかし、共有者全員の合意で全体を売却する場合は、通常の不動産売買と同様に手続きを進められるため、市場価格での売却が可能です。

共有不動産が土地のみなら分筆が可能

共有不動産が土地のみの場合、分筆によって単独名義にできます。分筆とは、一つの土地を複数の土地に分けて登記する手続きであり、建物には適用されません。

分筆後は、それぞれの所有者が単独名義になるため、土地をより有効に活用できます。

ただし、分筆には共有者全員の同意が必要です。

また、十分な広さがない土地では分筆が難しく、接道状況や形状によって均等に分けるのが困難なケースもあります。

さらに、測量や登記手続きに費用がかかるため、慎重な検討が必要です。

土地の分筆は有効な共有解消手段ですが、条件やコストを考慮し、共有者間で合意を得るというハードルがあります。

他の所有者の持分をすべて購入

共有不動産の名義を単独にするには、他の共有者全員の持分を買い取る方法があります。

しかし、すべての持分を取得しなければ単独名義とならず、共有者ごとの事情や意向によっては交渉が難航するケースもあります。

他の所有者の持分すべての買取による共有状態の解消は、交渉や資金計画を慎重に進める必要があるでしょう。

自分の持分を他の共有者に売却

共有不動産の自分の持分は、他の共有者への売却が可能です。共有者が複数いる場合でも、自分の持分を売却する際に他の共有者の同意は必要ありません。

持分を他の共有者へ売却することによって、不動産の共有状態がもつリスクを手放せます。

しかし、共有者間であっても売却価格が市場相場と大きく乖離していたり、契約内容に問題があったりすると、後にトラブルへ発展する可能性があるため注意が必要です。

自分の持分を第三者に売却

自分の持分は、他の共有者の同意を得ずに、第三者へ売却ができます。持分のみを売却する場合、購入者はその持分の権利しか取得できず、単独で不動産を自由に利用できるわけではありません。

そのため、買い手が見つかりにくく、結果的に共有持分を専門とする買取会社に市場価格よりも安く売却せざるを得ないケースが多いです。

持分を買い取った会社が他の共有者に持分の売却をしつこく迫ったり、自分が所有する持分の買取の営業をかけたりするなどで、精神的なストレスがかかることもあります。

持分の第三者への売却は、他の共有者との人間関係を悪化させるなどのリスクをはらんでいるのです。第三者への持分の売却は慎重な判断が求められます。

持分を放棄する

共有不動産の持分の放棄によって、共有状態から離脱する方法があります。持分の放棄は正当な権利である一方、無償で手放す行為であるため慎重な判断が必要です。

また、登記費用等の負担も生じてきます。

共有物分割請求を経て売却する

「共有不動産の売却の同意が得られない」「他の共有者が持分を購入してくれない」または「買い取らせてもくれない」など、話し合いだけでは共有状態が解消できないケースがあります。

そのようなときは、裁判所に共有物分割請求訴訟を提起し、裁判所の判断にもとづいて競売(換価分割)や代償分割などによって売却する方法があるのです。

共有物分割請求訴訟では、裁判所の判断により、不動産の競売(換価分割)や代償分割、現物分割などの方法が選択されます。

共有物分割請求は、持分のみを不動産会社などの第三者へ売却するよりも、高額で現金化できる可能性があり、大きなメリットが期待できる選択肢です。

まとめ|共有状態の解消は共有物分割請求がよい

共有不動産の相続手続きと相続税の計算、相続登記の申請について解説し、共有状態の解消方法をお伝えしました。

- 共有不動産の問題点は、売却に共有者全員の同意が必要であることや、相続のたびに持分が細分化され権利関係が複雑になること

- 共有不動産の相続権は共有名義人ではなく、法定相続人がもつ

- 共有持分の相続登記の流れは1.必要書類の収集2.登記申請書の作成3.法務局に登記申請書を提出4.登記識別情報通知を受け取る

- 共有不動産の相続税は相続した持分のみにかかる

- 不動産の共有状態を解消する方法には「共有者全員で同意し全体を売却」「他の所有者の持分をすべて購入する」「自分の持分を他の共有者や第三者に売却する」などがある

共有状態は、不動産の有効活用を妨げるリスクがあります。

不動産問題に強い弁護士に相談して、早期に解消を図りましょう。

コメント