2023年10月から導入されたインボイス制度により、消費税の仕入れ額控除の方式が変更されました。この制度のスタートで年間課税売上高が1,000万円以下の免税事業者だった不動産オーナーにも影響が及びます。

特に、サブリース契約している場合、投資物件の使用目的によってサブリース会社から課税事業者への変更を要請されるケースがあるのです。

この記事では、インボイス制度の概要と不動産オーナーへの影響について解説するとともに、サブリース契約を検討する際の注意点をお伝えします。

インボイス制度とは?

インボイスとは消費税の仕入税額控除に、適格請求書が必要になる制度です。制度の導入で不動産オーナーにも影響を与えます。

不動産オーナーがインボイスについて押さえておくべき項目は、以下のとおりです。

消費税の税額控除とは

消費税の仕入税額控除は、以下の式で計算します。

インボイス制度では、仕入税額控除に仕入れ先からの適格請求書が必要になりました。

適格請求書を発行するには、これまで年間課税売上高が1,000万円以下だった免税事業者も課税事業者になり、消費税を納付しなければいけません。

この制度の導入で、今まで免税事業者だった不動産オーナーは、課税事業者になるか免税事業者のままでいるかの選択を迫られます。

インボイス制度の3つの選択肢

年間課税売上高が1,000万円以下の事業者は、インボイス制度において3つの選択肢があります。

どの選択かによって、消費税の仕入税額控除にかかる事務負担に大きく影響します。

1.免税事業者から課税事業者になる

課税事業者は取引ごとに仕入れ税額控除の計算の必要があり、かなりの負担増です。

課税事業者が仕入控除を計算するには、実際の仕入れにかかった消費税を項目ごとに調べなくてはいけません。

2.免税事業者から簡易課税事業者になる

簡易課税事業者は売上にかかる消費税額に業種ごとに設定されたみなし仕入れ率をかける簡易的な方法で納付額が計算できます。

みなし仕入れ率は業種ごとに決められています。

| 業種 | みなし仕入れ率 |

|---|---|

| 卸売業 | 90% |

| 小売業 | 80% |

| 製造業 | 70% |

| 建設業 | 70% |

| 飲食業 | 60% |

| サービス業 | 50% |

| 不動産業 | 40% |

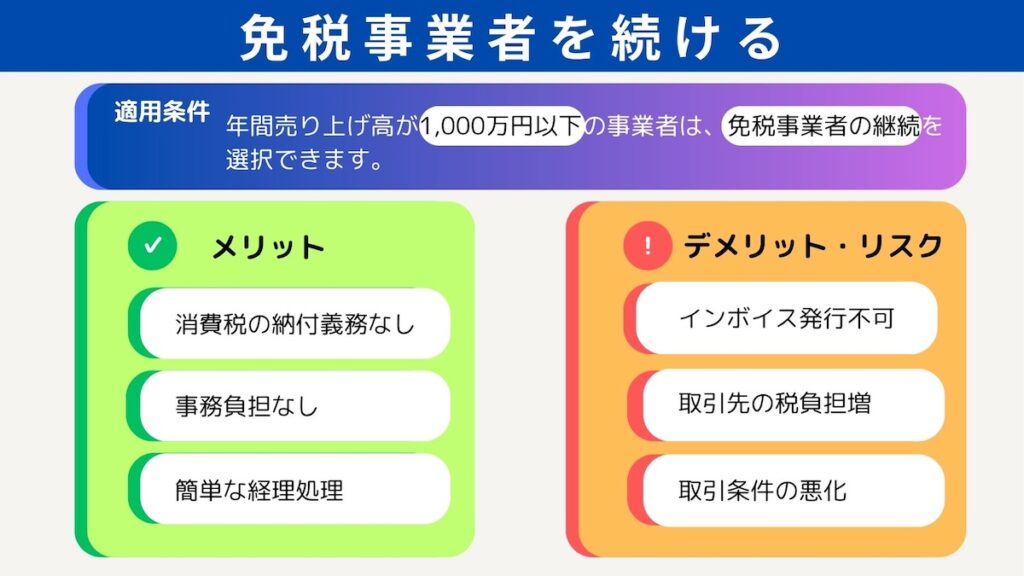

3.免税事業者を続ける

年間課税売上高が1,000万円以下の事業者は、免税事業者の継続を選択できます。免税事業者を選んだ場合、これまでと同様に消費税の納付義務はなく、インボイス制度による事務負担も発生しません。

しかし、免税事業者はインボイス(適格請求書)の発行ができないので、取引先は支払った代金に含まれる消費税の仕入税額控除ができず納付額が増えてしまいます。

そのため、免税事業者は取引先から消費税分の値下げを要求されたり、取引を減らされたりなどの事例が発生しています。

インボイス制度の2割特例

年間課税売上高が1,000万円以下の免税事業者がインボイス制度導入にともなって課税事業者になった場合、納付する税額が預かり消費税額の20%で済む特例措置があります。

この特例は2023年10月から2026年末までの期間限定で、課税事業者と簡易課税事業者のどちらでも受けられます。2割特例に事前の申請は必要なく、確定申告で利用する旨を記載すれば適用されます。

年間課税売上高が1,000万円以下の不動産オーナーは、簡易課税よりも2割特例のほうが納付する消費税額を抑えられます。

インボイス制度がサブリース物件のオーナーに与える影響

サブリース物件は、使用目的によって賃料に消費税が発生します。サブリース会社が住宅として転貸するなら消費税はかかりませんが、事業用や店舗として貸し出すなら賃料に消費税がかかります。

また、サブリース会社が課税事業者か免税事業者であるかも、消費税の納付に関係します。

そこで、不動産オーナーがサブリース会社にインボイスの発行を求められるケースを紹介し、対応しなかった場合に発生するトラブルやリスクについて解説します。

インボイス制度における不動産オーナーとサブリース会社の関係には、3つのケースがあります。

物件の使用目的が居住用の場合

所有する物件が居住用として貸し出される場合は、家賃に消費税はかかりません。平成3年の消費税法の一部改正により住宅の貸付は非課税取引になりました。

居住者が土地や建物を使用するために必要な、共益費や管理費も非課税取引に含まれます。物件の使用目的が人の住むためのものなら、サブリース契約していても不動産オーナーとサブリース会社ともに消費税の納付義務はありません。

この場合、サブリース会社からインボイスの発行は求められないので、年間課税売上が1,000万円以下の不動産オーナーは免税事業者のままでいられます。

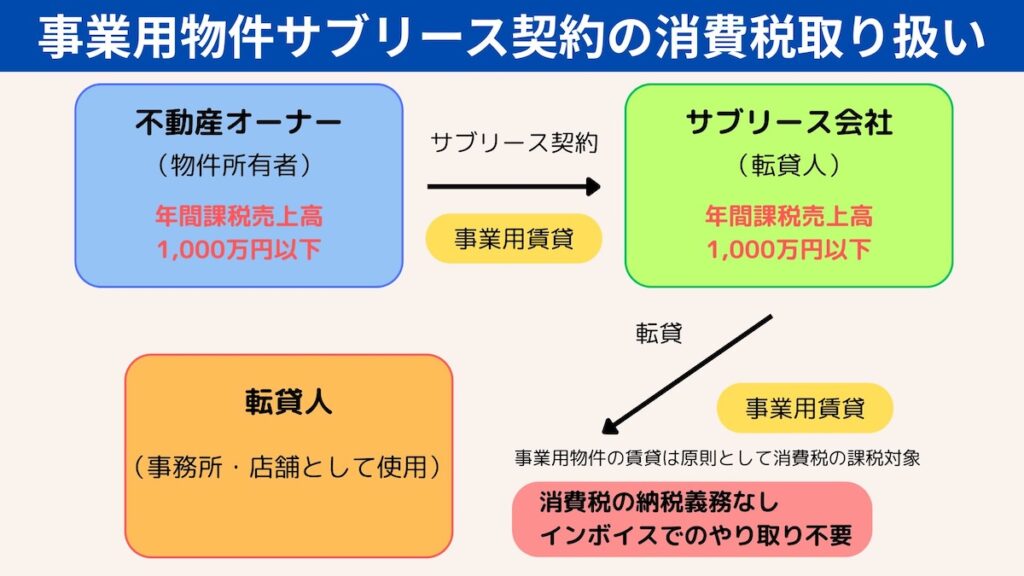

物件の使用目的が事業用でサブリース会社が免税事業者の場合

サブリース契約をしている物件の使用目的が事務所や店舗として転貸されるときは、非課税取引に含まれません。ビジネスを行う場所として貸し出される賃料は、事業の対価として見なされ消費税が発生します。

ただし、不動産オーナーとサブリース会社がともに年間課税売上高が1,000万円以下の免税事業者の場合は、どちらも消費税の納付義務はなく、インボイスでのやり取りは必要ありません。

このケースは年間課税所得が1,000万円以下のサブリース会社が対象であるため、レアな事例です。

物件の使用目的が事業用でサブリース会社が課税事業者の場合

サブリース会社が課税事業者で物件の使用目的が事業用の場合は、仕入税額控除のために不動産オーナーは課税事業者への変更を要請される可能性があります。サブリース会社が不動産オーナーに課税事業者になることを促すのは違法ではありません。

不動産オーナーが免税事業者のままでインボイスを発行できないと、サブリース会社は転貸の賃料に含まれる消費税をすべて納めなくてはなりません。

一般的なサブリースは、不動産オーナーへの家賃補償割合を賃料相場の80〜90%で設定しているため利幅は小さく、仕入税額控除ができないと消費税の負担が増えてしまい経営を圧迫します。

そのため、サブリース会社は不動産オーナーが課税事業者になることを望んでいます。

不動産オーナーが免税事業者のままでインボイスを発行できないと、サブリース会社は以下の行動をとる可能性があります。

- 家賃補償の減額を求める

- サブリース契約を打ち切る

免税事業者のままでいると、サブリース会社から消費税分の家賃補償の減額を求められることが考えられます。このとき、減額要求を断れば、サブリース契約が打ち切られるかもしれません。

不動産オーナーがインボイスを発行できないことは、サブリース会社との間でトラブルが発生するリスクをはらんでいます。

免税事業者だった不動産オーナーが課税事業者になると、今まで必要のなかった消費税の納付義務が発生します。

一方、インボイスを発行できるため、取引先の幅が広がります。

これらを踏まえて、年間課税売上高が1,000万円以下の不動産オーナーは、免税事業者のままでいるか、課税事業者になるかを検討してください。

これからサブリース契約を検討している人が注意すべきこと

これからサブリースを検討している人は、インボイス制度の施行により、以下の点に注意してください。

居住用か事業用かを明確にして契約する

サブリース契約では自分が所有する物件が居住用として賃貸されるのか、事業用として貸し付けるのかを明確にしてください。

もし、居住用としてのみ貸し付けたいなら、その内容を契約書に盛り込まなければいけません。契約書に居住用以外で貸し出さない旨の記載がなければ、サブリース会社は事業用として転貸する可能性があります。

不動産オーナーが課税事業者になることを求められるリスクを避けるために、契約書には居住用としてのみ貸し付ける旨を記載してください。

課税事業者になると事務作業の負担増になる

今まで免税事業者だった不動産オーナーが課税事業者になると、事務作業の負担が増加します。

不動産オーナーはインボイス制度で、以下の事務作業が発生します。

- 定められた方法でのインボイスの交付

- 売上値引きがある場合の返還インボイスの交付

- 発行したインボイスの写しを保存

- 仕入税額控除のための計算

- 消費税の確定申告

課税事業者になると、これらの事務負担が大きくのしかかります。

なお、不動産オーナーなどの一定規模より小さい事業者には、仕入税額控除の事務負担の軽減措置があります。

しかし、不動産オーナーが制度のすべてを理解して、個人で行うには難易度の高い作業です。

まとめ|サブリース会社に相談するのが近道

サブリース契約を検討していてインボイスがネックでためらっている人は、サブリース会社への相談をおすすめします。サブリース会社はインボイスが不動産オーナーの負担にならないようにアドバイスしてくれます。

仮に、所有する物件を事業用として貸し付けることになり課税事業者になったとしても、サブリース会社はインボイスの簡易課税制度や2割特例、少額特例などの軽減措置の活用方法について詳しく解説してくれます。

サブリース契約とインボイスに関する疑問の解消は、サブリース会社への相談が近道です。

コメント